参数估计主要分为两大块内容,一部分是矩估计,一部分是极大似然估计

矩估计

其实很容易,就是把最后得到的期望矩和样本矩相等,就得到了参数的估计

一般来说,有k个未知参数的随机变量的分布需要求其1~k阶的原点矩(为了构建k个方程)

实际上,一般在考试中只需要求其期望,最多再加一个方差就够了。

举一个简单的例子:以泊松分布为例,假设

极大似然估计

其实本质就是通过求似然函数的最大值时的参数的取值。

那么似然函数是什么,其实就是该总体事件发生的概率,只不过由于其分布函数中有参数,所以似然函数中含有相应的参数。

当然,对于连续性变量,求其每个独立事件的概率的乘积有些困难,所以数学家们通过证明,将连续性变量的似然函数表示为了其概率密度函数的乘积。

即:

这个就是我们的似然函数了。

那么我们对其求导取导数为0的点,就很容易得到其极值了

那么加上一点小技巧,由于连乘是不好算的,我们可以对其求对数在求导,这样可以把乘法转化为加法。这样就好求了。我们管这种函数叫做对数似然函数。

估计值的评选

1、无偏性:估计值的期望为其真实值

2、有效性:方差最小

3、相合性:会收敛(大数定律有用)

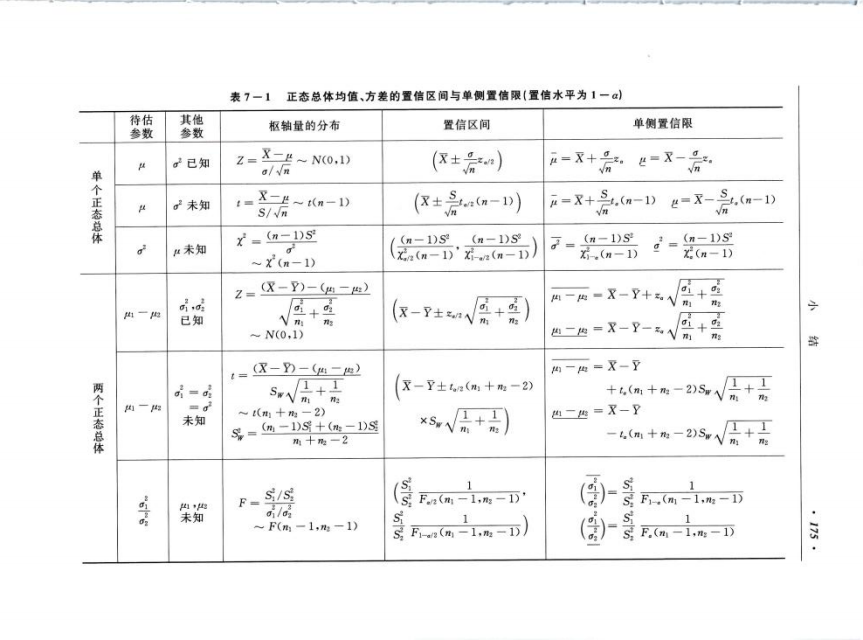

置信区间

这应该是本章最重要的一点内容了吧,学会了这个基本上下一章的假设检验也就问题不大了。

(想了解思想的可以看本段,不想看的可略过)对于本章,我们只需要知道,想要计算某个参数在给定置信度下的区间,我们必须通过随机变量来计算相应的概率。但是,随机变量的分布是未知的,因此,我们只能通过中心极限定理中的正态分布来估计。但是,对于多数情况,其真实方差是未知的,因此我们就用到了上一章的t分布和f分布。这种思想称作构造枢轴量法

如果只是为了应付考试,请死记以下表格,即可拿到本题分数

如果您喜欢我的文章,可以考虑打赏以支持我继续创作.